2021

��������¹桷6����Ҫ��

2020��12��23�գ��������Ժͨ���������Ķ�ʮ��������˾�����͵ľ�����������2020��8��20�շ����ġ������ġ���������������������÷�����������Ĺ涨���ľ������������ٴ��ģ���2021��1��1����ʩ�С������ºϳơ��¹桷��

���������2015��䲼��ʩ�е������˾�����ͣ��³ơ��ɹ桷�������˶����ش��ģ���ֱ��Ӱ����Ȼ�ˡ����˺ͷǷ�����֮֯������ʽ���ͨ����Ϊ��

��ˣ����߽���ϡ��¹桷���ص�仯���������ʱ��������������¹桷ʩ��ǰ������ʱ��������Ӱ�졢������������������Ϣ���㡢ת�����ơ������ϵ��Ч�����϶�������Ҫ�����һһ�����

һ�����ʱ���������

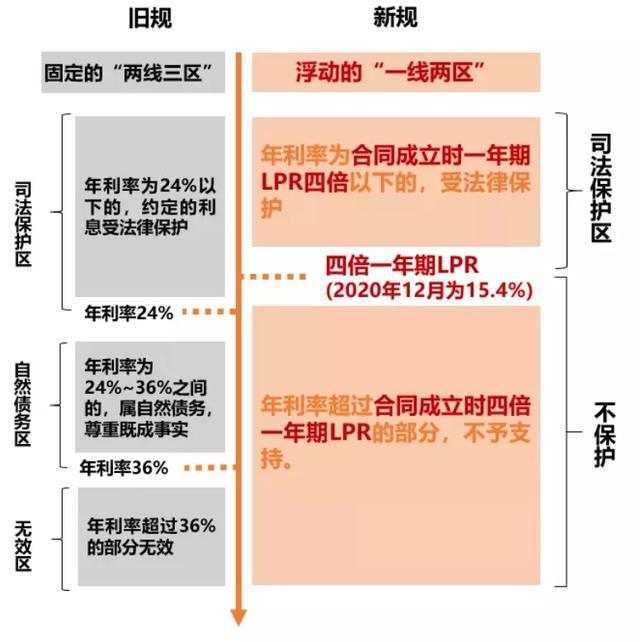

���ʱ���������ͨ�Ļ�˵��������߷�Ϊ��������ʹ涨��һ�����ֵ������������ֵ����Ϣ����ʹ���˫��Լ��������ʱ��ԺҲ����֧�ֳ�����ԭ�ȵ�˾��ʵ���У���Ժ��ȡ���̶��������������Ĺ涨�������¹桷ʵʩ�����Ϊ��������һ����������

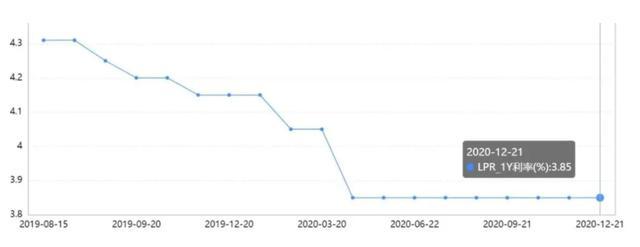

ͼ�е�LPR��Loan PrimeRate����д��������Ϊ�������г��������ʡ�����LPR�����������ϵĸ�����ҵ����ÿ����ȫ�����м�ͬҵ��������ύ�����������ʵĿͻ�ִ�еĴ������ʣ�ȫ�����м�ͬҵ�������ȥ����߱��ۺ���ͱ��ۺ�ȡ����ƽ��ֵ�ó�LPR������ÿ��20�չ������������߿��ڻ�������˾�ٷ���վ��ѯ�������ݡ���ע�⣺LPR��Ϊһ���ں�����������Ʒ�֣���������ʽԲ���һ����LPR���㣬�����������ơ�LPR���������ر�˵�������Ժ�ͬ����ʱһ����LPRΪ����

��������Ĺ̶����ʣ��Ը�����LPRΪ���������ʱ��������ܹ���ʱ��ӳ�����г��IJ�������������˶��г����ɵ����ء����ǽ���LPR�����������ƿ��������������Ϊ�Ļ�Ծ�ȣ���ӳ��������������г��Ĺܿء�

���⣬���¹桷�ڶ�ʮ�������á��ɹ桷�涨������ͬ��Լ����ΥԼ�𡢷���ѡ��н�ѡ���֤�����ڷѵ������������ڡ�������Ϣ������Լ����Ϣ�ϲ�������ı�LPR�IJ���ͬ������֧�֡�

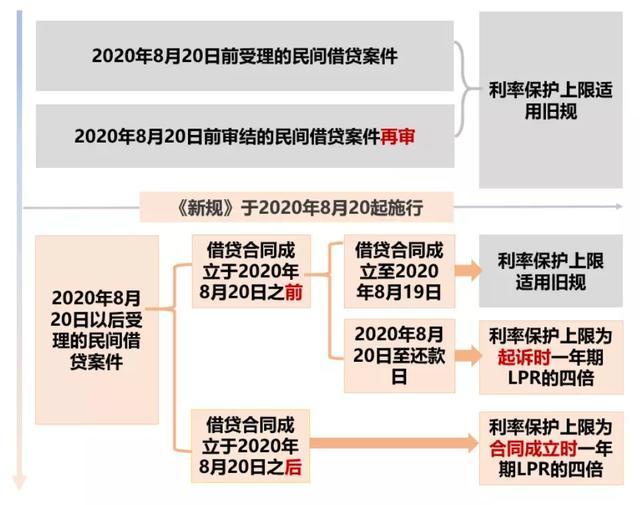

�������¹桷ʩ��ǰ������ʱ��������Ӱ��

���¹桷����ʮһ���涨������Ժ2020��8��20��֮����������һ���������������ȡ��������۵ķ�ʽ�����ڡ��¹桷ʩ��ǰ������ʱ����������������¡�

��������������

��ʵ�����в��ٽ���ͬ���ø������׳ơ������������ķ�����Ϣ������ʱ����ôȷ�����������أ�

���ݡ��¹桷�ڶ�ʮ��������Ժ��Ȼ֧�֡�����������Լ������ÿһ�ڵ���Ϣ���ܳ����ı�LPR���������ֲ���������һ�ڽ���

���⣬��������ͬ��ɺ��ܹ��ı�Ϣ�Ͳ��ܳ������������Ϊ�������ı�LPRΪ���ʵĽ�Ϣ֮�͡�

�ġ�������Ϣ����

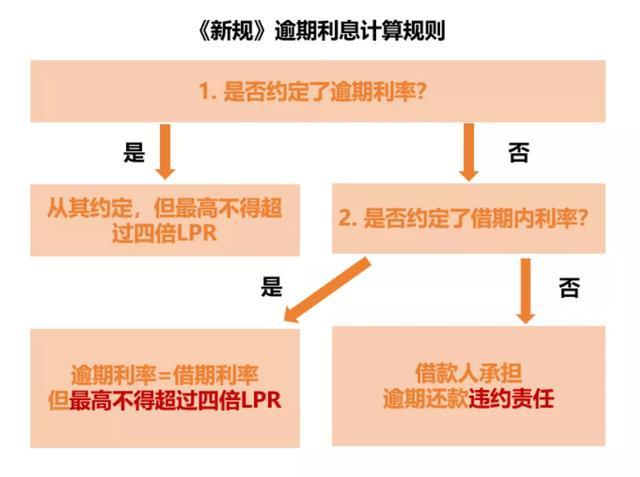

�����յ��ˣ�Լ���ı�Ϣ��û���꣬δ����ǮӦ����μ�����Ϣ�أ�

���¹桷������������Ȼ��ȡ��Լ����Լ����Լ������Υ�����ɹ涨��̬�ȡ�����ֵ��һ����ǽ��˫����û��Լ�����������ʣ�Ҳû��Լ���������ʵ������������Ϣ��

��������Ȼû��Ҫ������֧����Ϣ�����������Ȼ�������ڹ黹�������ڲ����ģ����ڡ��䡷����2021��1��1����ʩ�У��е�ΥԼ��Ϊ��Ӧ���е�ΥԼ���Ρ�

���¹桷�ڶ�ʮ�����涨�ˡ����ڻ���ΥԼ���Ρ��ľ��������������Ӧ�����պ�ͬ����ʱһ����LPR�е����ڻ���ΥԼ���Ρ�

�塢ת������

���ݡ��¹桷����ȡ���ڻ�������ת���Ľ��һ����Ч�����衰����˴��ڸ���ת���ҽ��������֪����Ӧ��֪������ǰ��������ͬ����������Ӫ�����˽������λְ��������ת���ģ�����Ҫ����������֪����Ӧ��֪����ֻҪ�ڴ���������ת������Ϊ��Ч��

�������ҹ����䡷��һ����ʮ������һ�������ͬ���϶�Ϊ��Ч�������ֻ�践����������֧���κ���Ϣ���ɴ˿ɼ���������ʵ����ͨ�����ͽ����ͬ��Ч���ż����Ӵ��˶�������Ϊ�ijͷ����ȣ�ǿ���˽��ڼ���ƶȡ�

���������ϵ��Ч�����϶�

���¹桷���������¼��ֺ�ͬ��Ч���Σ�

1. �������ڷǷ����մ��ȷ�ʽȡ�õ��ʽ�ת�����������ͬ��Ч��

�Ƿ����մ��ȡ�õ��ʽ�ʵΪ�߿����ת����Ȼ��Ч��

2. ��δ����ȡ�÷Ŵ��ʸ�ij����ˣ���Ӫ��ΪĿ�������ض������ṩ�����������ͬ��Ч��

���¹桷�����ˡ�ְҵ�Ŵ����������������ͬ��Ч�Ĺ涨�����ø�������Ҫ�������������ȣ��Ŵ���û��ȡ�÷Ŵ��ʸ��ݡ��Ƿ����ڻ����ͷǷ�����ҵ��ȡ�ް취�������Ŵ����辭�������м�������Ȩ����������Σ���Ϊ����Ӫ��ΪĿ�Ķ����н����

��Ŵ��������ض������ṩ�������ݡ����ڰ����Ƿ��Ŵ����°��������������������������Ե������ض����Ŵ��ָ���������ض����ˣ�������λ���ˣ��Խ���������������ʽ�10�����ϣ�����ں��ӳ��������ģ����Ŵ����������һ�μ��㡣���ѡ���λ�ڲ���Ա��һ�㲻���ڡ����ض�����

���ݡ������Ҫ������ʮ������������Ƚϻ�Ծ�ĵط��ĸ�����Ժ���߾�����Ȩ���м�����Ժ�������ݱ�������ʵ������ƶ�������϶��������Ժ�����������������϶���ְҵ�Ŵ��ı�������������˾�����͵ı��������գ��������Ժ�������еڶ�ͥ��������<ȫ����Ժ���������й��������Ҫ>���������á�������Ժ������2019��棬��341ҳ��

���ԣ��պ�Ե������������ж�Ӧ�����յ��ط�Ժ��ָ�������Ҳ����ڡ�����ʮ�Ρ������±���

3. ��Υ�����ɡ���������ǿ���Թ涨���������ͬ��Ч��

���ɹ桷�У�ֻ��Υ�������ɡ���������Ч����ǿ���Թ涨�ġ������ͬ��Ч�����¹桷����ɾ���ˡ�Ч���ԡ������ۣ��������ˡ�ǿ���Թ涨�����ҹ�ǿ���Թ涨����Ч���Ժ����ԣ���ͬΥ��Ч����ǿ���Թ涨�ģ�һ����Ч��Υ��������ǿ���Թ涨�ģ���һ����Ч��

������Ϊ����Ȼ˾�����Ͷ�ԭ��������ɾ�ģ����Ⲣ����ζ�ŷ�Ժ�������϶���ͬ��Ч�����Ρ���һ���ĵ���ҪĿ�Ŀ����dz���ͳһ��ͬ���ɼ�����Ա���롶�䡷��һ����ʮ�������Ӧ��ʵ�����������ݡ������Ҫ����ָʾ�������жϡ�ǿ���Թ涨�������ʡ�

����

2020�����������˾�����͵�����������������������ԶӰ�졣�����Ǵ�����ͽ�����ʵ�˾���������ޡ���ǿת�����ơ����������������ͬ��Ч��������ش�仯������ӳ�˹������������г��������У��ϸ�������������ͼ����Ϊ�������ֱ�Ӳ����ߣ�����ÿһ���˶�Ӧ�������㹻�����ӣ�������Ӧ�µķ��ɺ��г�������

��Դ������֮��

����/��Դ��������Ժ |

���������� 14010602060076��

���������� 14010602060076��