�ͷ�ǿ���źţ�2022��ӭ���ش��������

12��6�����ξֻ���ͨ�崫�ݵ���Ϣ���dz������ȥ�߲������ں�۾���ֻ������ȣ���һ�����ξֻ���ȴ��ȷ�����˶Ժ�۾��ù������Ⱥܴ�ĵ�����Ϣ��

1 ����

���Ⱦ��Ƕ������۾��ù����Ļ���������

�����꾭�ù���Ҫ���ֵ�ͷ�������������

��ȥ���ں�۾���ͨ��Ҳ�С��ȡ���������������һ�Ρ����ֵ�ͷ������������������Ƿ�ͬѰ���ģ�

��ô���������еĺ��壿

�й��˵ı��﷽ʽһ�㶼�Ǻ���������ġ����о仰��ô˵�ģ������쵼�Ľ������Dz���Ҫ��ע�쵼����ʲô����Ӧ�ù�ע�쵼û��ʲô��

�Ƚ�һ��2019��12�¡�2020��12�µ����ξֻ���ͨ�����ݣ����Ǿ��ܺ��������û�н������ݣ�

��һ����ȥ�������ξ�ͨ�嶼�ᵽ�����ա���2019����ᷨ�ǡ�ȷ��������ϵͳ�Խ��ڷ��ա���2020����ᷨ�ǡ�Ҫץ�ø��ִ������յĻ�����������յķ�����������һ���أ�����ͨ�����ݿ�������ֻ��δ�ᡰ���ա���

�������ȥ�������ξ�ͨ�嶼�ᵽ��������������2019����ᷨ�ǡ�ȷ��ʵ����Ⱦ���ι���ս����Ŀ�ꡱ��2020����ᷨ�ǡ�����������̬����������������һ���أ�����ͨ�����ݿ�������ֻ��δ�ᡰ������������

����ʲô��˼�أ�

���ȣ����ᡰ���ա��������ŵ������Ǻ�۾��þ�û�з��գ��෴�����º�۾������ٵ����з��պܴ�

���ᡰ���ա�����˼���Dz�����ΪҪ���������ա�����ijЩ�����������������٣�����ֱ�Ӳȡ�ɲ���������ԣ����ƽ�������һֽ�ļ���������������ҵ������֮�ֵ��¼��Dz�������ˡ�

��Σ����ᡰ����������������˵�ҹ��Ѿ�ʵ���˻���������Ŀ�꣬������Ϊ��ȥ�������������ľ��ô���̫�����껷�������Ỻһ�����þ��ô�������

�����߽���������߲����˼��ʵ����ȷ�ˣ�����ľ��ù�����������������˼·�������ǿ���Ӱ�쾭�÷�չ����˵���Dz�ɲ���Ķ����������Ƿ������ջ��ǻ���������һ�ɲ�����

��˵һ˵�߲����������ı�����

�����������ҹ�GDP�����Ѿ�����4.9%���ļ��Ȳ�����������4%����������������ȡ�ϴ����ȵĴ�ʩȥ��Ԥ��˵ʵ�����ҹ����û�����Ӳ��½�ķ��ա�

����ǡ����ֵ�ͷ���ĺ��塣���ýṹ��������ɲ���Ķ����Ȼ�һ�����ú�۾��û����桰����������Ȼ�����ȥ����ߵ�Ŀ�ꡪ����˵�����꾭����Ҫ�����ȱ�֤���������ڡ������Ļ����ϲ��ܿ��ǡ��ʡ������⡣

��������Ժ�۾��õĻ������������Ǽ�������������Ҫ��ϸ��������ô����ʵ�����ֵ�ͷ�������������

2 ���������

�������߷��棬�������IJ�������Ҫ����Ч�ܣ�����ע�ؾ����ɳ�������

���ĺ������������ԣ�Ҳ���Dz��������Ķ������ض������������������»������ط�ծ�Ѿ������ˣ��Լ�ս�������˲�ҵ���ɳ����ĺ�����Dz���Ͷ��Ҫ�������У�����ֻ������ЧӦ�����������ڵĿɳ����ԡ�

�������ߵı������������������������ġ�

�������߷��棬���Ƚ��Ļ�������Ҫ����ʶȣ����������Ժ�����ԣ����

�����������Ժ�����ԣ���Ѿ��dz���ȷ����������������߾��ǿ��ɡ�

����ô���Ҳ�������ݵġ�

�����ξֻ���ǰ���ã����з����������Ȼ������߱��棬����ݱ����У��״��ᵽ�����־���ƽ�����е��ѶȼӴ�����ɾȥ�ˡ��ܺû�����բ�š�������������ˮ���ࡱ��ɾȥ��������Ҫ�ı�����ɶ��˼��������˵���Ҳ���ס�

�����ξֻ���ͬʱ����������һ��ȫ�潵�����ԣ������ԣ��ڡ����ֵ�ͷ�� �Ļ��������£�Ϊ�˶Գ塰���־���ƽ�����е��ѶȼӴķ��գ��ҹ������ÿ��ɵĻ������ߡ�

�Ա�һ�²�����������ߵı�������������������ġ�

��������Ҫ������������ض��Ķ�������������û���κ������Ա�������˼���ǿ��ɵĻ��������ǡ��ն�����������˵�������Ļ���������ԣ��������������һ��ͬ�ʡ�

���һ��ͬ�ʵ�Ȼ������ȥ��ܴ����ķ��ز���

��������¼��䡣

��Ҷ�֪���������������Ѿ����ս��������Կ�ͨ�ͣ����ҹ�ƫƫ�����������ƶ��в��ÿ��ɻ������ߣ�һ����ɲ����һ�������ţ�������������߱������У���ô�����ʲô���ĺ���أ����Ǻ�����̸��

3 ���ز�

��Ҫ�ƽ�������ס�����裬֧����Ʒ���г��������㹺���ߵĺ���ס�����ٽ����ز�ҵ������չ������ѭ������

����漰���ز����������ȥ����ܴ�

��֧����Ʒ���г��������㹺���ߵĺ���ס���������Ⱦ����ϰ����İ��Ҵ�������״ι����������������ἰʱ���ţ�����ס������û���ᣬ��ô��ȫ���ֵ�����Ҳ���Ƿ�������ѹ������ĵ�������ʻ�ȡ���������Ʒ��ز����ѵĴ�ʩ��

���ٽ����ز�ҵ������չ������ѭ���������ز�������������ҵ�ϰٸ���������Ϊ������ҵ�Է��ز����������ֱ�ӵ��·��ز�������ҵ�ֽ����ݽߣ�������û��Ǯ��������ҵ���Ͷ��ò���Ǯ�����ز���ҵ��������һ����ѭ����

���ڸ߲���ȷ������Ҫ�á����ز���ҵ����ѭ������Ҳ����˵��������ҵ�������������ҵ�ſ��ˡ���������Ǯ�ˣ����ι�����ҵ���ܱ�֤�������÷��ز���ҵ��������ѭ���Ĺ����

˵ʵ�����߲�Է��ز����������������Լ���ʱ���ᡰ��ס���������������ķ��ز���ҵ���Բ����Ǿú�����أ��Ǿ�������á�

��ô���ۻ������

�Ҿ��ò��ų����ֵ������ۿ��ܳ���һ���������ǣ����ⲻ���Ƿ��ز���ҵ���Ļعⷵ�ա��߲��̨�Է��ز����е�������������Ϊ���µķ��ز��Ѿ���������Ӳ��½�ļ���

���ز���ֵ400���ڣ����ز����Ӳ��½�������й�����ȫ�ö��Dz��ɳ���֮�أ����ԣ�������ʻ��һ�����֯���������ж������˶��й����ز���ҵ�����ع��У���

�߲��̨���ز��������߲����ǡ����ֵ�ͷ���Ĵ��£�ϣ�����������ķ��ز���һ�У��÷��ز�ʵ������½���ѣ�

������Ӳ��½��������½�����ز������Ҫ��½�ģ�

������������ƣ�äĿȥ��ɱ�������Ľ��һ����ͷ��Ѫ����

4 ����

��ʵʩ����������ս�ԣ��ٽ����ѳ����ָ�����

������Ȼ�и���������أ�����������ϴ����ҵ��������ҵ������ҵ���������ֹۡ����ǣ�ֻҪ���귿�ز����ȶ���������ҵ�����衢���Ѷ��������⡣

��һ��߲�Ҳ�����������ģ����ԣ���ȥ��ѹ���ز���ʱ���漰���Ѹ߲��ܻ��̨���ض������֧�����ߣ�����ȥ���ǡ����ͳ�����������������7���ǡ�֧������Դ�����ӿ췢չ����

��һ����ʵɶҲû�ᣬֻ�ǵ�������һ�䡰ʵʩ����������ս�ԣ��ٽ����ѳ����ָ�������Ҳ����Ϊ�з��ز��е����ߣ��������ѻָ��Ͳ����Ǵ����⡣

5 ����չ

���ĸ↑������Ҫ��ǿ��չ��������Ч�ƽ������ش�ս�Ժ�����Э����չս�ԣ�ץ��Ҫ���г��������ۺϸĸ��Ե㣬�����ˮƽ����š���

����չ���ھ������۰Ĵ�������������һ�廯�����徭��Ȧ�ȳ���ȺЭͬ��չ���������RCEPЭ����

2022�꣬RCEPЭ������ø�����Ա��������ô�����Ҫ���ִ�С����RCEPЭ���ǽ�һ�����϶����붫�Ǹ��������������Ļ������й�Ҫץס����������ڹ���ʵ���г�Ҫ�ظ���Ч�ʵ����ã�Ϊ�����ż����ߵ�CPTPP�춨������

6 ����

���ƶ��µ�����������ؼ�Ч����

���ڡ����ҵ��ǻۣ�������������ʿ����½������⡷����ϸ�����˹����ƶ��������ߵ�˼·����Ҫ����ͨ��ת��֧�������ý�����ģʽ�Ȱ�ƶ��������������������

Ŀǰ�Ե�ĵ������Ĵ���֦�������������صȣ�������ƻ��и���ƶ���������������Ե㣬������ȷ���Ҫ����ؼ�Ч����

�˿�������ǽ���ҹ���Զ�ɳ�����չ���ش����⣬����������Ҳץ�úܽ���

7 �ܽ�

������ԣ��������ξֻ���ͨ������������������۾������߶Դ�һ��Ǻ��Ѻõģ��⼸����Ϊ���ýṹ�ĵ������ܶഫͳ��ҵ���Ӷ��Ƚ��ѹ�����������Ͳ���һ�������ýṹ�����IJ����Ỻһ�����߲���������в�ɲ���Ķ�����

�������������������ն�������������Ϊ���ز��������ߣ��ط���������Ҳ����һ����ת��

8 ������������

���̸̸�������������������߱������۵����顣

�ڴ�ҵ�ӡ����������൱��ȫ�����У�������ֱ�Ӿ���ȫ����ҵĴ������һ���������в������������������������ߣ�ij�������Ͼ�����ȫ��������ڣ��������ڣ��������ۣ��ǻ�Դ���ġ�

������������10��ǰ�����dz����ģ���������ȴδ�ء�

ԭ��ܼ���Ϊ�й������𡪡�������Ѿ�����Ԫ��Ȩ����Խ��Խ�����ս��

ǰ���쿴��һ�����ţ�ӡ����������¬�Ȼ��ʸ�����Ҷ�������Ԫ�ҹ�����ӡ�ȡ�����ʱ����������ӡ�����е�Ŀ���ǽ�����Ҷ�¬�Ȼ��ʶ���1:11.5�����¬�Ȼ��ʽ��������ֵ֮�£����п�������ӡ�����еĸ�Ԥ��

�㿴����ӡ�ȱ����������ǹ�ϵ�ܲ��ã��߾����ŷ������ˣ���������ȴ�ܳ�ʵ������Ҫ�ѱ������һ��������������

Ϊʲô����������������

2018�����Ŵ�ѧ����ѧ������ӱ�շ�����һ���о��ɹ�����ʱȫ������Ȩ���Ҹ�������ҵĹ����Ѿ�����������Ԫ�Ĺ��ҡ�

��������Dz��Ǻܲ���˼�飿

����ϸ��ԭ����ʵҲ�ܼ��й���ȫ�����ó�����Ĺ��ң�����һ��ʲŸ�Ϊȷ��Ӧ�˹�����Ʒó�ı仯����������Ϊ��ҵ���Ļ�������ó��Զ�����й�����Ԫָ���Թ��ʴ�����Ʒ�нϴ�Ӱ�죬������������Ʒó���ϣ���ԪӰ����Խ��Խ��������ҡ�

���ԣ�����һ�����ҳ�����Ʒ����Դ������Դ�Ͳ�ƷΪ������������������һ��ʹҹ�����������Ԫ�ҹ������ϱ������档

���������ľ��ù���Ӧ���ǽ��ڸ���ó���ߣ�����Ԫƫƫ�ǹ���ó�������Ҫ���ң��Ȼ����Ԫ��Ȩǿ�а�ܹ���ó�Ľ����Ȼ�������й�����ó����ȫ��ó����ռ��Խ��Խ�����������Ԫ�밶����Խ��Խ�������塣

������꣬������о��߾ͷ���һ����Ȥ�������Ǿ����й����������ر��Ǵ�������ʵı仯���밶��Ԫ����Ӱ��ܴ�

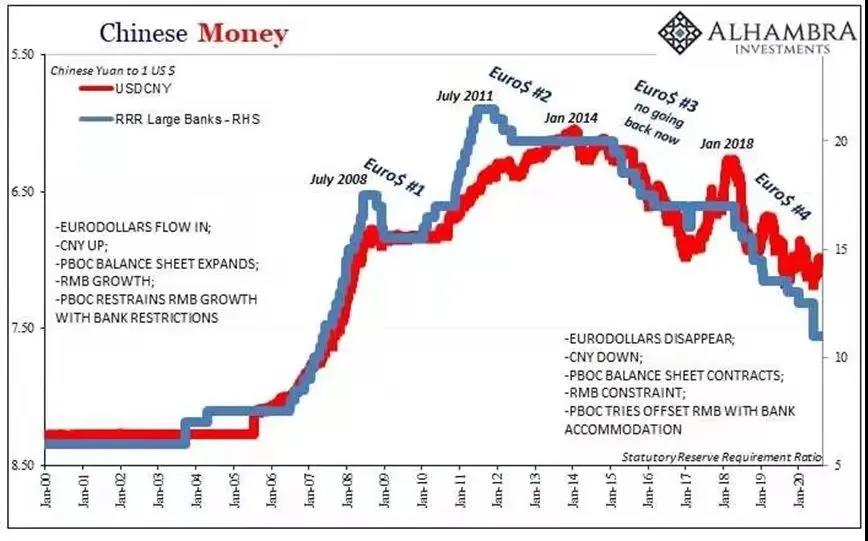

�й��������ָ�꣨RRR�����밶��Ԫ���ʵ�Ӱ��

�����ԣ���2010��֮ǰ����Ԫ�Ǵ�������Ҵ��ߣ�Ҳ����˵���밶��Ԫ��ԣ��ʱ�������������ţ����й���������Ҳ�������ͽ���

������2010��֮������Ҵ�ָ����밶��Ԫ����Ӱ���Խ��Խ���й��������н������������ܵ�����Ԫ���ʸ�����������ƶ�������

����������Ѿ��߱�Ӱ����Ԫ����������ֱ�����֣����ԣ�������������������й��߲����ʹ��һ�������˼�ijɹ�������˫��һ��ͬ���ǿ������ߵ�Э���ԡ���

Ҳ����˵�������������������������л�������δ��Ҫ������Э��һ�¡���

����ǹ�ȥ��δ�й�������

��ȥ��������Ҫ�ƶ��������ߺ�����Ҫ�������������С�Э������

������й�����ʵ��ǿ���ˣ�����Ҷ���Ԫ����Ӱ��Խ��Խ���������˲��ò���ͷ�Ľ����

���ǡ�Э�����Ľ���������أ�

������������ɲ����ʱ���������кݺݲ���һ�����ţ�

��ȫ���Ƕ�̨Ϸ�

��������ɲ������Ϊ����ͨ��ָ�������������ѵ�ѡ���������в�������������CPIָ���ܵͣ�����0.5�ˣ������δ��ڲ�Ʒ�۸�ܸ���Ȼ�����Ǵ���һ��������ͨ��ѹ����

����������������ɲ�������ʴ��ڲ�Ʒ�۸��������䣬δ��������������ͨ��ѹ��Ҳû���ˣ����ԣ����ǵ�Ȼ����Ϊ���ȶ����û����̣��ڻ����������Թ��Եز����š�

�����������в����Ž���ȴ���밶��Ԫ����Ӱ��ܴ�Ҳ����˵����Ϊ�������б������۵Ľ��֣�����������ɲ��������Ҳ����ۿۣ������������ڹ�Ӧ��Σ�������ѷ���δ�������ᷢ��һ���dz����ε����������պյ��������Ͳ�ɲ����������Ϊ���Ҵ������Ʋ���������ҽ���+��Ӧ�����⣩������ͨ����������͵ò������Ļ��⣡

��ʱ������ô�죿

���ƾ�ֻ�ܿ��ź���Ҫ������ͬʱȡ�������Ĺ�˰�ˡ�

�dz��ڴ�������һĻ���֡� |

���������� 14010602060076��

���������� 14010602060076��